華天動力協同OA系統 賦能資產高效管理與互聯網安全服務的雙重保障

在當今數字化轉型加速的時代,企業運營效率與信息安全已成為核心競爭力。華天動力協同OA系統,以其前瞻性的設計理念與深厚的技術積淀,成功打造了一套集資產高效管理與互聯網安全服務于一體的綜合性解決方案,為現代企業的穩健發展提供了堅實支撐。

一、 賦能資產高效管理:精細化、智能化、可視化

資產,尤其是無形資產和數字資產,是企業的重要價值載體。華天動力協同OA系統通過以下方式,實現對資產的全生命周期高效管理:

- 精細化流程管控:系統內置強大的工作流引擎,將資產申購、登記、領用、轉移、維修、盤點、報廢等各個環節線上化、流程化。每一步操作都留有痕跡,權責清晰,有效杜絕了資產流失與管理混亂,實現了從“人管”到“制度管、流程管”的飛躍。

- 智能化數據分析:系統能夠自動匯總各類資產數據,形成多維度的統計分析報表。管理者可以實時掌握資產分布、使用狀況、折舊情況、成本效益等信息,為資產采購決策、資源優化配置提供精準的數據支持,變被動管理為主動預測與規劃。

- 可視化全景視圖:通過圖形化界面,企業可以直觀地查看資產的地理位置、部門歸屬、使用狀態等,形成企業資產的全景可視化地圖。這不僅提升了管理透明度,也使得資產盤點、巡檢等工作更加便捷高效。

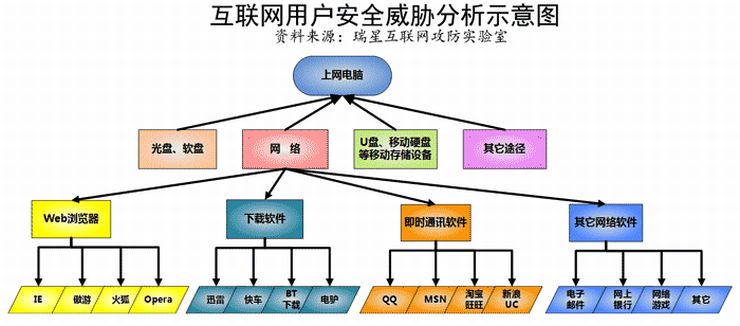

二、 筑牢互聯網安全服務防線:內置防護與合規保障

在賦能效率的華天動力協同OA系統將互聯網安全服務深度融入系統肌理,為企業數據與業務安全保駕護航:

- 全方位的訪問控制:系統提供基于角色(RBAC)和權限的精細化管理,確保員工只能訪問其職責范圍內的數據和功能。結合強密碼策略、動態口令、生物識別等多因素認證方式,嚴防未授權訪問。

- 數據加密與傳輸安全:對存儲在服務器及數據庫中的敏感數據(如財務信息、客戶資料、合同文件等)進行加密處理。采用SSL/TLS等加密協議保障數據在網絡傳輸過程中的安全,防止信息在傳輸環節被竊取或篡改。

- 行為審計與風險預警:系統完整記錄所有用戶的關鍵操作日志,并提供審計追蹤功能。結合智能風險模型,能對異常登錄、批量下載、敏感操作等行為進行實時監測與預警,幫助安全管理員快速發現并響應潛在威脅。

- 系統穩固與合規性:系統設計遵循信息安全等級保護等相關標準,具備完善的防攻擊、防病毒、防漏洞機制。定期安全更新與漏洞修補,確保系統基礎架構的穩固。功能設計有助于企業滿足內部管控及行業合規性要求。

三、 協同融合:效率與安全并重的核心競爭力

華天動力協同OA系統的真正優勢在于,它將資產高效管理與互聯網安全服務并非簡單疊加,而是有機協同融合:

- 安全前提下的高效:所有資產管理工作流程均在嚴密的安全策略下運行,確保了高效流轉不會以犧牲安全為代價。例如,一份重要合同資產的審閱與調用,既遵循快速協同的流程,又受到權限與加密的嚴格保護。

- 管理驅動安全深化:精細化的資產管理本身即是安全的一部分。清晰的資產權責、規范的操作流程,從管理層面減少了人為安全風險。安全事件也能快速定位到相關資產與責任人。

- 一體化平臺體驗:企業無需在多個分散的系統(如資產管理軟件、辦公軟件、安全軟件)之間切換,所有需求在一個統一的協同平臺上即可滿足。這降低了IT復雜度,節約了成本,也避免了因系統間集成不暢導致的安全漏洞或效率瓶頸。

###

華天動力協同OA系統通過其“還真有一套”的綜合性能力,成功地將資產管理的“增效”與網絡安全的“護航”兩大關鍵任務融為一體。它不僅是一套提升內部運營效率的工具,更是一個構建在安全基石之上的數字化工作平臺。在日益復雜的商業環境與網絡安全態勢下,選擇這樣一套系統,無疑是為企業的資產價值與信息資產上了一道“雙保險”,助力企業在數字化轉型的道路上行穩致遠。

如若轉載,請注明出處:http://www.idseo.cn/product/57.html

更新時間:2026-06-18 11:43:32